Metode Analisis Data Model Ho Lee – Dalam materi Matematika Keuangan, dikenal banyak istilah dan metode. Salah satu yang digunakan adalah metode model Ho-Lee, yang pertama kali diperkenalkan pada tahun 1986 oleh Thomas S. Y. Ho dan Sang Bin Lee, Ph.D.

Thomas Ho, Ph.D. juga dikenal sebagai salah satu penulis di bidang keuangan yang cukup produktif. Yang bekerja sama menulis buku tentang pemodelan keuangan dengan Sang Bin Lee, Ph.D. Seorang Profesor Keuangan di Universitas Hanyang dan akademisi keuangan.

Model Ho-Lee sendiri merupakan model suku bunga pendek yang banyak digunakan dalam penetapan harga opsi obligasi, swap, serta turunan suku bunga lainnya, juga dalam berbagai permodelan suku bunga masa depan.

Dimana fitur penting dari model ini adalah, bahwa suku bunga bisa menjadi negatif karena, model menghasilkan distribusi simetris (normal) dari suku bunga berjangka.

Metode Model Ho-Lee juga dikenal sebagai model tingkat bunga tanpa arbitrase. Yang memungkinkan dijadikan sebuah solusi bentuk tertutup untuk opsi Eropa pada obligasi tanpa bunga (Zero Coupon Bonds).

Bagi Anda yang kerap menggunakan analisa fundamental, maka bisa mencoba Model Ho-Lee ini. Dimana metodenya adalah mengambil input, struktur suku bunga awal hingga memperoleh evolusi stokastik berikutnya.

Sehingga harga obligasi tanpa bunga secara teoritis (yaitu, yang diproduksi oleh model) akan persis konsisten dengan yang diamati di pasar.

Praktisnya Metode Model Ho-Lee adalah Model Pohon Binomial yang dapat digunakan untuk menentukan harga derivatif suku bunga dan obligasi. Berikut ini adalah dinamika proses risk-neutral dalam model Ho-Lee:

Volatilitas adalah konstan, yang diperkirakan berdasarkan dari data historis. Sementara Drift adalah deterministik dalam arti bahwa itu bukan variabel acak, tetapi fungsi murni yang sudah diketahui dari t.

Kemudian bagaimana menyesuaikan Metode Model Ho-Lee. Maka Anda bisa mulai mengatur volatilitas untuk perubahan suku bunga yang didapat dari data historis. Berikutnya adalah memilih inisial Short Rate dan satu parameter Drift.

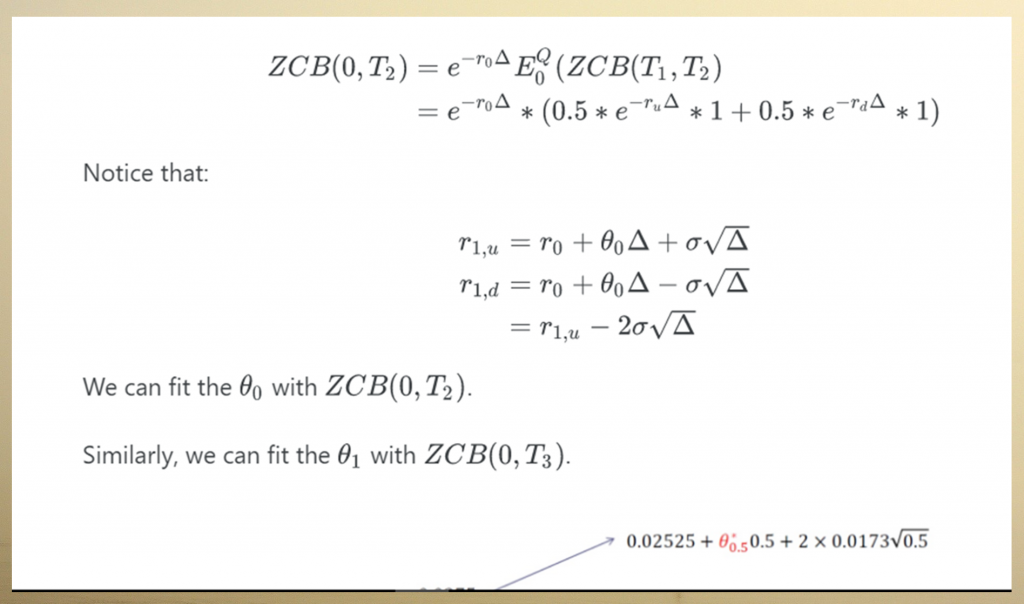

Memilih parameter ini cukup disarankan karena sesuai dengan struktur istilah awal dan mampu menunjukkan model faktor diskon yang sejalan dengan faktor diskon yang tengah diamati. Selanjutnya di bawah ini adalah contoh menggunakan Model Ho-Lee dengan harga dari ZCB (Zero Coupon Bond), dengan asumsi bahwa harga r adalah 0 dari hasil observasi ZCB (0, T1), dimana harga RN (Right Now) (0, T2)

Anda bisa menyesuaikan dengan contoh ini:

Demikianlah penjelasan singkat mengenai Metode Model Ho-Lee yang sebetulnya sudah kurang banyak digunakan saat ini. Tidak sedikit yang mulai beralih pada model lain, seperti Kalotay–Williams–Fabozzi Model, the Hull-White Model, atau the Black Derman-Toy Model misalnya. Namun, tidak ada salahnya jika Anda mencobanya terlebih dahulu, untuk mengetahui kekurangan ataupun kelebihannya.

Komentar Terbaru